大中通訊

<二月份稅務>

一、兩家以上營業人合資從事銷售貨物或勞務行為之進銷項憑證處理等相關規定

一、兩家以上營業人合資從事銷售貨物或勞務行為,其進銷項憑證之取得及開立,得就下列兩種方式擇一辦理,惟經選定後無正當理由不得變更:

(一)各營業人購進貨物或勞務時,分別按分攤比例自供應商取得進項憑證;銷售貨物或勞務時,分別按前開比例開立統一發票予買受人。

(二)經所有營業人同意,由主辦營業人報經其營業稅主管稽徵機關核備後,按下列方式辦理:

1、對共同購進之貨物或勞務,得取具以主辦營業人為抬頭之進項憑證,供主辦營業人作為列帳及營業稅進項稅額依法扣抵之憑證。主辦營業人彙總上開進項憑證資料後,按月於每月月底前依分攤比例分別開立統一發票,交付其他營業人作為申報營業稅進項稅額扣抵及列帳之憑證。

2、對共同銷售之貨物或勞務,由主辦營業人代表開立統一發票交付買受人,並於備註欄載明「經○○國稅局○年○月○日○字第○號函核備係合資經營○(合資經營標的名稱)及分攤比例」等文字;其他合資營業人則按月於每月月底前依分攤比例,開立統一發票交付主辦營業人,並於備註欄載明上開文字。

二、前項所稱分攤比例指合資營業人之出資比例,且其進項與銷項分攤之比例應一致。

三、本部75年11月25日台財稅第7577150號函及87年2月20日台財稅第871929475號函,均自即日廢止。

(財政部2010.02.23台財稅字第09800573920號)

二、營利事業未依規定辦理結算申報其基本稅額與一般所得稅額之差額無須加徵滯、怠報金

營利事業未依規定辦理所得稅結算申報,稽徵機關依查得資料核定之基本稅額高於一般所得稅額時,其差額尚無依所得稅法第108條規定加徵滯報金及怠報金之適用。

(財政部2010.02.11台財稅字第09800537130號)

三、庫藏股票交易損失經依序沖抵尚未加徵之保留盈餘者得列為未分配盈餘之減除項目

一、上市、上櫃公司轉讓或註銷其依證券交易法第28條之2規定購買之庫藏股票所產生之損失,如為94年度之庫藏股票交易損失,仍得依本部92年12月4日台財稅字第0920456602號令第2點規定,將其以當(94)年度稅後盈餘沖抵之金額,列為計算所得稅法第66條之9規定未分配盈餘之減除項目(附釋例一);如為95年度以後年度之庫藏股票交易損失,上市、上櫃公司於依財務會計準則公報第30號第10段及第13段規定,沖抵同種類庫藏股票交易所產生之資本公積,並經依序沖抵86年度以前年度保留盈餘或87年度及以後年度之保留盈餘,其屬依序沖抵庫藏股票交易上年度及當年度稅後盈餘部分,得分別列為計算庫藏股票交易上年度及當年度應加徵10%營利事業所得稅未分配盈餘之減除項目(附釋例二)。

二、依前開財務會計準則公報規定沖抵保留盈餘時,如有由87年度以後年度之累積未分配盈餘沖抵者,該沖抵之未分配盈餘所含之可扣抵稅額,應依本部92年12月4日台財稅字第0920456602號令第3點及第4點規定計算,自當年度股東可扣抵稅額帳戶餘額中減除。

(財政部2010.02.08台財稅字第09800483410號)

*財政部2010.02.08台財稅字第09800483410號函附件

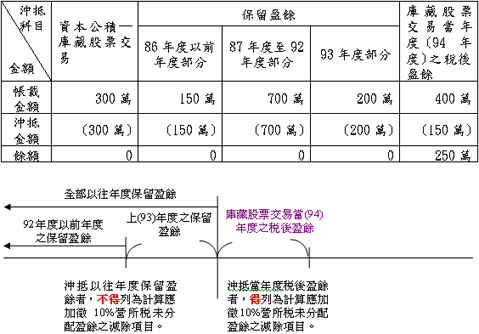

釋例一:

假設A公司94年4月1日轉讓庫藏股票發生損失1,500萬元,帳載相關股東權益科目及該損失沖抵金額如下:

依據本部92年12月4日台財稅字第0920456602號令規定,庫藏股票交易損失於沖抵同種類庫藏股票之交易所產生之資本公積,仍有不足而沖抵保留盈餘後,如有以當年度之稅後盈餘沖抵部分,該沖抵之金額可列為計算所得稅法第66條之9規定未分配盈餘之減除項目。依此,A公司庫藏股票交易損失沖抵當年度(94年度)之稅後盈餘150萬元,得列為計算94年度應加徵10%營利事業所得稅未分配盈餘之減除項目;至沖抵93年度盈餘200萬元部分,93年度之未分配盈餘申報仍應適用95年5月30日修正公布前所得稅法第66條之9規定,故不得列為計算該年度未分配盈餘之減除項目。

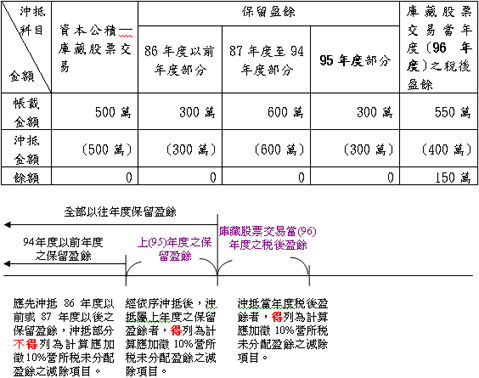

釋例二:

假設B公司96年3月1日轉讓庫藏股票發生損失2,100萬元,帳載相關股東權益科目及該損失沖抵金額如下:

依據本令規定,庫藏股票交易損失於沖抵同種類庫藏股票之交易所產生之資本公積後,仍有不足而沖抵保留盈餘者,如依序沖抵86年度以前年度保留盈餘或87年度至庫藏股票交易上上年度(94年度)之保留盈餘後,仍有不足而依序再沖抵庫藏股票交易上年度及當年度稅後盈餘時,得分別列為計算庫藏股票交易上年度及當年度未分配盈餘之減除項目。依此,B公司96年度庫藏股票交易損失沖抵屬上年度(95年度)稅後盈餘300萬元及庫藏股票交易當年度(96年度)稅後盈餘400萬元部分,得分別列為計算95年度及96年度應加徵10%營利事業所得稅未分配盈餘之減除項目。

四、已稅菸酒逾期經銷毀者得申請退還原納菸酒稅及菸品健康福利捐

已納菸酒稅之菸酒逾有效日期或期限經稽徵機關派員會同銷毀或回爐者,納稅義務人可依菸酒稅法第6條第4款及同法第22條之1規定,向原繳納機關申請退還原納菸酒稅及菸品健康福利捐。

(財政部2010.02.05台財稅字第09904010370號)

五、98年度綜合所得稅結算申報新臺幣與人民幣之折算率

核定98年度綜合所得稅結算申報新臺幣與人民幣之折算率為4.8312比1。

(財政部2010.02.04台財稅字第09904509380號)

< Back

|

地址:11469台北市內湖區行善路118號4樓 |

| e-mail:

pkf@pkf.com.tw |

| 電話:(02) 8792-2628 |

| 傳真:(02)

8791-0859, (02) 8791-1157

|

|