證券

最新法令動態﹝94.04﹞

最新法令動態﹝94.04﹞

一、檢送修正後公開發行公司年度(半年度)及第1、3季財務報告公告申報檢查表各乙份

本次檢查表修正項目自會計年度開始日在94年1月1日(含)以後之財務報表適用。(詳內部網站)

(94.04.01 證期六字第0940001449號)

二、配合財務會計準則公報第三十五號之實施,修正本公司所訂各業別「會計科目及編號」,並自即日起開始適用

一、本次修訂之會計科目及編號對照表,一般行業別及金融保險業適用者詳如附件,證券業適用者請參酌本公司九十四年三月四日台證稽字第0940300135號函。

二、有關本次修正事項,如有申報傳輸之問題,請洽本公司電腦規劃部趙明宗先生(電話:02-23485445)

;財務報表業務部分,請洽上市部周楷峰先生(電話:02-23485539)。

一般行業

資產

1499 累計減損—長期投資(屬14XX項下)

1599 累計減損—固定資產(屬15XX項下)

1799 累計減損—無形資產(屬17XX項下)

1899 累計減損—其他資產(屬18XX項下)

收入 7280 減損迴轉利益(屬7100項下)

費用 7630 減損損失(屬7500項下)

(94.04.06台證上字第0940007571號)

三、興櫃股票自95年1月1日起公告申報半年度合併財務報表

為提升資訊透明度,股票依財團法人中華民國證券櫃檯買賣中心證券商營業處所買賣興櫃股票審查準則第五條規定核准在證券商營業處所買賣之公司,應自95年1月1日起公告申報半年度合併財務報表,並依本會94年3月29日金管證六字第0940001317號令辦理。

(94.04.08金管證六字第0940001468號)

四、修正「公開發行公司取得或處分資產處理準則」公告格式附件七之二

各公開發行公司依公開發行公司取得或處分資產處理準則第30條第4項規定,按月輸入其本身及其非屬國內公開發行公司之子公司截至上月底從事衍生性商品交易之情形時,應自94年5月1日起依前開格式公告申報。

(94.04.08金管證一字第0940001484號)

五、公告修正本中心「建設公司申請上櫃之補充規定」第二條之修正條文對照表,自公告日起實施

﹝由於國內房地產景氣長期低迷,建設公司為求穩健經營採謹慎推案之策略,以求獲利之穩定。惟其營建個案之施工期通常逾一年以上,採完工比例法認列損益,如依全部完工法編製擬制性損益表,則在無完工個案之年度,即有產生虧損之可能。恐無法符合「其營業利益及稅前純益均為正數」之規定,然該狀況並非顯示其營運有惡化現象,也可能因此影響公司因應景氣變化所採取之策略。且本中心審查準則第三條第一項第二款之獲利能力標準,除已刪除營業利益之規範外,其獲利條件亦得以最近二年平均達一定比例為之,原條文均為正數之規定則未能適用此一標準。爰參照「臺灣證券交易所股份有限公司有價證券上市審查準則」第十六條第一項第六款之規定修正之。﹞

(94.0.14證櫃審字第0940008991號)

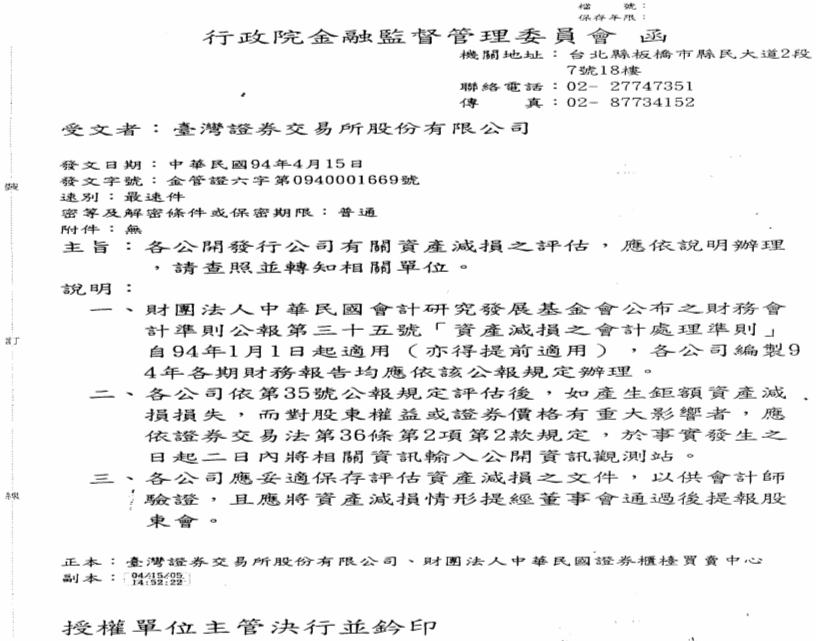

六、函轉金管會九十四年四月十五日金管證六字第0940001669號函如附件,請 查照惠辦

(94.04.18台證上字第0940010033號)

七、公司曾以特別盈餘公積彌補虧損者,於以後有盈餘年度時補足提列特別盈餘公積疑議乙案說明

關於曾以特別盈餘公積彌補虧損者,於原提列特別盈餘公積之原因消除前,以後有盈餘年度提列盈餘公積之順位及方式疑議乙節,依前證期會89年1月3日(89)台財證(一)字第100116號及本會94年2月17日證期一字第0940102387號函令規定,公司有盈餘年度,於分派盈餘時,應先依法提出法定盈餘公積,另除證券商應先提列20%特別盈餘公積,及上市(櫃)公司應就當年度發生之帳列股東權益減項金額提列相同數額之特別盈餘公積外,次補足提列以前年度以特別盈餘公積彌補虧損數額後,餘額再轉回資產增值準備科目。

(94.04.29證期一字第0940110470號)

< Back

列印

|