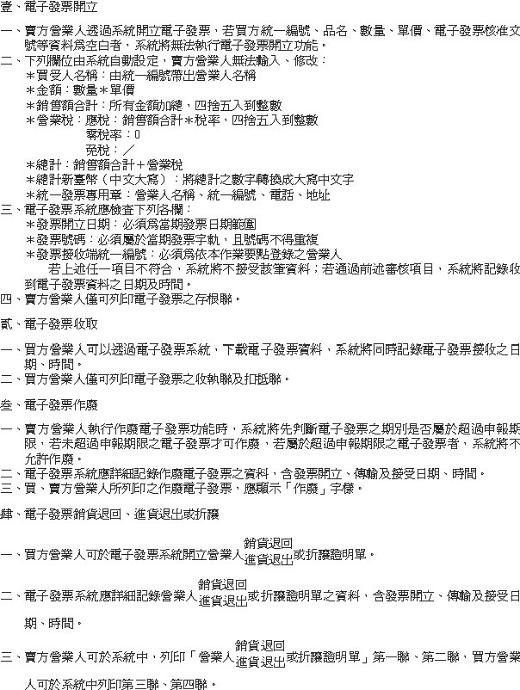

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欄項名稱 | 屬性及長度 |

位置 |

備註 | |

| 起始 | 結束 | |||

|

序號 |

X(08) |

1 |

8 |

|

|

所屬加值服務中心所轄機關代號 |

X(03) |

9 |

11 |

|

|

所屬加值服務中心統一編號 |

X(08) |

12 |

19 |

|

|

所屬加值服務中心名稱 |

X(52) |

20 |

71 |

|

|

所屬加值服務中心類別 |

X(01) |

72 |

72 |

|

|

營利事業統一編號 |

X(08) |

73 |

80 |

|

|

營利事業名稱 |

X(52) |

81 |

132 |

|

|

相對營業人類別 |

X(01) |

133 |

133 |

|

|

相對營業人統一編號 |

X(08) |

134 |

141 |

|

|

相對營業人名稱 |

X(52) |

142 |

193 |

|

|

相對營業人地址 |

X(80) |

194 |

273 |

|

|

異動代號 |

X(02) |

274 |

275 |

|

一、各欄項內容說明:

1、序號:八位數字,電子發票相對營業人之資料,應按順序編列流水號,不得有重複情形。

2、所屬加值服務中心所轄機關代號:三位文數字,表加值服務中心所轄機關代號(詳附表)。

3、所屬加值服務中心統一編號:八位數字,表示加值服務中心之營利事業統一編號。

4、所屬加值服務中心名稱:五十二位(二十六個中文字),表示加值服務中心之營利事業名稱。

5、所屬加值服務中心類別:一位數字,用以區分加值服務中心類別,計三種:

(1) 代表買方加值服務中心

(2) 代表賣方加值服務中心

(3) 代表獨立第三者加值服務中心

6、營利事業統一編號:八位數字,表示營利事業統一編號。

7、營利事業名稱:五十二位(二十六個中文字),表示營利事業名稱。

8、相對營業人類別:一位數字,用以區分相對營業人類別,計二種:

(1) 代表買方

(2) 代表賣方

9、相對營業人統一編號:八位數字,表示相對營業人之營利事業統一編號。

10、相對營業人名稱:五十二位(二十六個中文字),表示相對營業人之營利事業名稱。

11、相對營業人地址:八十位(四十個中文字),表示相對營業人之營業地址。

12、異動代號:二位文字,用以區分異動代號,計二種:

(1) IS(新增)代表此筆資料為增加之相對營業人。

(2) DL(刪除)代表此筆資料為減少之相對營業人。

二、電子發票相對營業人媒體檔命名:加值服務中心統一編號.BEM

附表

稽徵機關代號與名稱對照表

|

國稅局 |

代號 |

機關名稱 |

|

A05 台北市國稅局 |

A03 |

信義稽徵所 |

|

A04 |

北投稽徵所 |

|

|

A07 |

大同稽徵所 |

|

|

A08 |

中北稽徵所 |

|

|

A09 |

萬華稽徵所 |

|

|

A10 |

中正稽徵所 |

|

|

A11 |

松山分局 |

|

|

A12 |

南港稽徵所 |

|

|

A13 |

文山稽徵所 |

|

|

A14 |

大安分局 |

|

|

A15 |

中南稽徵所 |

|

|

A16 |

士林稽徵所 |

|

|

A72 |

內湖稽徵所 |

|

|

E01 高雄市國稅局 |

E02 |

新興稽徵所 |

|

E03 |

鹽埕稽徵所 |

|

|

E04 |

苓雅稽徵所 |

|

|

E05 |

高雄加工區稽徵所 |

|

|

E06 |

鼓山稽徵所 |

|

|

E07 |

楠梓稽徵所 |

|

|

E08 |

前鎮稽徵所 |

|

|

E09 |

楠梓加工區稽徵所 |

|

|

E10 |

三民稽徵所 |

|

|

E11 |

小港稽徵所 |

|

|

E12 |

左營稽徵所 |

|

|

H01 北區國稅局 |

C01 |

基隆市分局 |

|

C02 |

七堵稽徵所 |

|

|

C03 |

信義稽徵所 |

|

|

F28 |

汐止服務處 |

|

|

F30 |

臺北縣分局 |

|

|

F31 |

三重稽徵所 |

|

|

F32 |

淡水稽徵所 |

|

|

F33 |

新店稽徵所 |

|

|

F34 |

瑞芳稽徵所 |

|

|

F35 |

中和稽徵所 |

|

|

H01 北區國稅局 |

F36 |

新莊稽徵所 |

|

G36 |

宜蘭縣分局 |

|

|

G37 |

羅東稽徵所 |

|

|

H38 |

楊梅稽徵所 |

|

|

H40 |

中壢稽徵所 |

|

|

H41 |

大溪稽徵所 |

|

|

H39 |

桃園縣分局 |

|

|

J42 |

新竹縣分局 |

|

|

J43 |

竹東稽徵所 |

|

|

O44 |

新竹市分局 |

|

|

U96 |

花蓮縣分局 |

|

|

U97 |

玉里稽徵所 |

|

|

W01 |

金門服務處 |

|

|

Z01 |

馬祖服務處 |

|

|

B01 中區國稅局 |

B47 |

東山稽徵所 |

|

B48 |

民權稽徵所 |

|

|

B49 |

臺中市分局 |

|

|

B58 |

大智稽徵所 |

|

|

K45 |

苗栗縣分局 |

|

|

K46 |

竹南稽徵所 |

|

|

L50 |

臺中縣分局 |

|

|

L51 |

沙鹿稽徵所 |

|

|

L52 |

大屯稽徵所 |

|

|

L53 |

東勢稽徵所 |

|

|

M59 |

南投縣分局 |

|

|

M60 |

埔里稽徵所 |

|

|

M61 |

竹山稽徵所 |

|

|

N55 |

彰化縣分局 |

|

|

N56 |

員林稽徵所 |

|

|

N57 |

北斗稽徵所 |

|

|

P63 |

雲林縣分局 |

|

|

P65 |

虎尾稽徵所 |

|

|

P64 |

北港稽徵所 |

|

|

D01 南區國稅局 |

D70 |

臺南市分局 |

|

D71 |

安南稽徵所 |

|

|

I66 |

嘉義市分局 |

|

|

Q67 |

嘉義縣分局 |

|

|

Q68 |

民雄稽徵所 |

|

|

R73 |

臺南縣分局 |

|

|

R74 |

新化稽徵所 |

|

|

R75 |

佳里稽徵所 |

|

|

S83 |

高雄縣分局 |

|

|

S84 |

旗山稽徵所 |

|

|

S85 |

岡山稽徵所 |

|

|

T90 |

屏東縣分局 |

|

|

T91 |

東港稽徵所 |

|

|

T92 |

潮州稽徵所 |

|

|

T93 |

恆春稽徵所 |

|

|

V94 |

臺東縣分局 |

|

|

X99 |

澎湖縣分局 |