稅務

營業人銷售舊乘人小汽車及機車申報營業稅進項稅額注意事項-970227

營業人銷售舊乘人小汽車及機車申報營業稅進項稅額注意事項-970227

一、為配合加值型及非加值型營業稅法(以下簡稱營業稅法)第十五條之一施行,特訂定本注意事項。

二、依營業稅法第四章第一節規定計算稅額之營業人銷售其向非依同法第四章第一節規定計算稅額者(如自然人、政府機關、依同法第四章第二節規定計算稅額之營業人等),購買之舊乘人小汽車及機車,適用本注意事項。但該舊乘人小汽車於購入時,係屬非供銷售或提供勞務使用之自用乘人小汽車者,不適用之。

三、適用本注意事項之營業人,應於銷售舊乘人小汽車及機車之當期,依營業稅法第三十五條規定申報進項稅額。

四、購入該輛舊乘人小汽車及機車之進項憑證,包括普通收據、個人一時貿易資料申報表、特種統一發票、買賣合約書或讓渡書及其他憑證,於申報時暫免檢附,惟應依規定保存,並依稽徵機關要求提示供查核;如未依規定提示或提示不實者,不適用營業稅法第十五條之一規定,並依相關法令辦理。

五、營業人申報營業稅時,應檢附填報之憑證格式及內容:

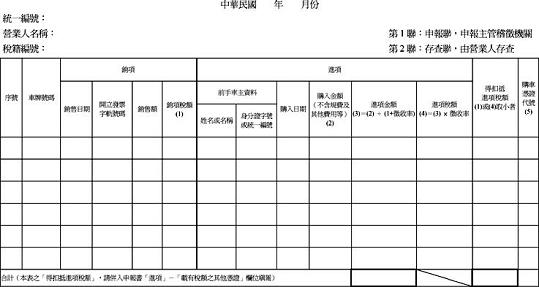

(一) 營業人購買舊乘人小汽車及機車進項憑證明細表(附件一)。

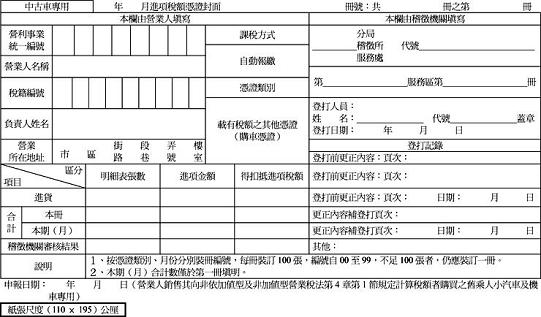

(二) 淺綠色進項稅額憑證封面(中古車專用),應載明營業人基本資料、明細表張數、進項金額及得扣抵進項稅額,並於第1冊封面加填本期(月)明細表張數、進項金額及得扣抵進項稅額之合計數(附件二)。

六、進項稅額及得扣抵進項稅額之計算方式

(一) 進項稅額

營業人應逐輛計算進項稅額:

(二) 得扣抵進項稅額

營業人應逐輛計算得扣抵進項稅額:

得扣抵進項稅額為該輛車之銷項稅額與進項稅額取其小者。

七、舊乘人小汽車及機車之購入成本應不含規費及其他費用。

八、進項金額及得扣抵進項稅額併入營業人銷售額與稅額申報書「進項」-「載有稅額其他憑證」欄位申報。

九、營業稅法第十五條之一修正公布生效日前尚未核課或尚未核課確定案件,適用本注意事項計算進項金額及得扣抵進項稅額。

營業人購買舊乘人小汽車及機車進項憑證明細表

附件5-4-

(機關全銜)

< Back

|

地址:11469台北市內湖區行善路118號4樓 |

| e-mail:

pkf@pkf.com.tw |

| 電話:(02) 8792-2628 |

| 傳真:(02)

8791-0859, (02) 8791-1157

|

|